来源:转载医药云端工作室 | 发表时间:2026-01-24

过去,一台先进的手术机器人被请进医院,常会面临一个尴尬的处境:

设备本身价值千万,但用它做一场手术该如何收费,却没有一个全国统一的说法。

医院常常只能在现有手术费基础上,试探性地加上一笔耗材费,或干脆不单独收费。这种模糊地带,既让医院采购时顾虑重重,也让患者对高昂的潜在费用感到不安。

如今,这一困扰行业多年的核心症结,迎来了破冰之举。

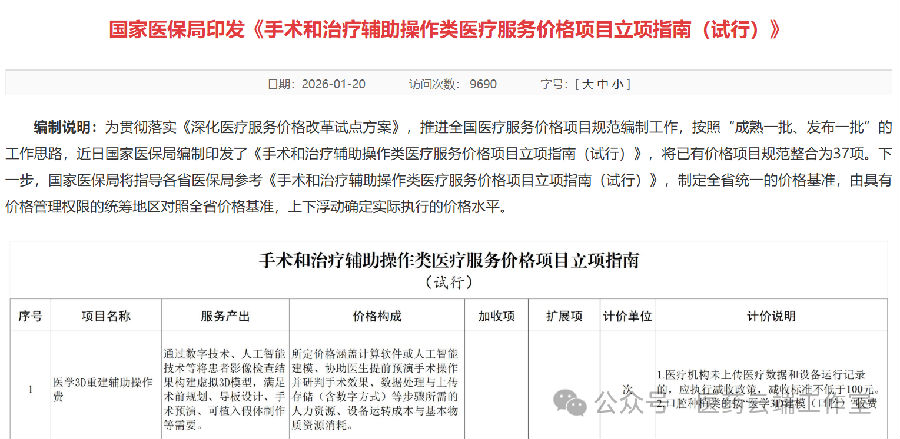

近日,国家层面首次为手术机器人等辅助操作制定了全国统一的收费立项指南,这不仅仅是一份定价文件,更是一把清晰的价值标尺,为整个行业划定了全新的游戏规则,宣告了手术刀尖上的生意,从“敢不敢用”迈入了“值不值用”的新阶段。

立项指南:从“混沌”到“分层”的价值认定

新政策最根本的变化,在于放弃了“一刀切”的旧思路,转而根据机器人在手术中发挥的实际功效进行精准分层。它将机械臂辅助操作划分为导航定位、参与执行、精准执行三个明确的档次。

这意味着,一台仅能提供三维影像规划路径的“导航型”机器人,与一台能够精准过滤人手颤抖、完成关键切除或缝合的“执行型”机器人,在价值认定上将产生本质区别。

收费将与所服务的主手术项目挂钩,按系数加成。更重要的是,政策同时设立了“地板价”与“天花板”——既保障了基础使用能获得合理回报,鼓励技术普及;又防止了无限制的溢价,维护了患者利益。

这套“按价值付费、按效果分层”的机制,无异于一场静默的行业洗牌。它明确宣告:未来,不再是为“机器人”这个炫酷概念付费,而是为其创造的切实临床增量价值付费。

行业洗牌:从“价格战”到“价值战”的必然转向

这把标尺的落下,将对产业链的每一个环节产生深远影响。对于医院而言,长期困扰的“收费无门”问题得到疏通,采购决策将从“能否回本”的计算,转向“何种技术能带来最佳临床效果与运营效率”的专业评估。这无疑将显著释放被压抑的采购需求。

对于企业而言,竞争的逻辑被彻底改写。过去,市场可能充斥着参数竞赛与营销话术。而现在,政策的指挥棒清晰地指向了硬核技术创新。

那些仅能实现基础导航功能的设备,其附加值和利润空间将被压缩。而真正在“精准执行”层面有所突破,能实现更小创伤、更快恢复、更稳定操作,乃至探索远程手术等前沿场景的企业,将能凭借更高的收费系数,赢得技术溢价和市场青睐。行业重心将从低层次的“价格战”,转向高层次的“技术价值战”。

此外,明确的收费路径也让创新的商业模式成为可能。此前在一些地区试点的“按服务收费”(医院按手术次数向企业或第三方支付服务费)模式,将获得更坚实的推行基础,有望加速高端医疗资源向基层医疗机构的可及性。

中国群像:从“跟跑”到“并跑”的多元图景

政策东风已至,国内的参赛者们准备得如何?中国的医疗机器人产业,早已不是一张白纸,而是形成了一批在细分领域深耕、技术路径各异的创新企业矩阵。

在资本市场上,天智航作为骨科手术机器人的代表已先行上市。

在技术难度最高的腔镜手术机器人领域,竞争尤为激烈。微创医疗机器人的图迈系统不仅完成了多例复杂的远程手术,更已走向海外市场;精锋医疗则在多孔和单孔两条技术路线上并行推进;术锐机器人凭借其独特的蛇形臂技术,在单孔赛道上展现了差异化的技术实力。

在骨科这一主要赛道,除了专业厂商,传统器械巨头如威高集团也已深度布局,将机器人视为提升整体解决方案能力的关键。而在神经外科、血管介入等更精专的领域,华科精准、柏惠维康等企业正悄然构建着自己的技术壁垒。

未来展望:一场以临床价值为终点的长跑

综合来看,这项政策远非简单的定价方案。

它是一次深刻的价值重构,为手术机器人产业从初期探索导入期,迈向高质量、规模化发展的成熟期,铺就了最重要的制度基石。

它意味着,行业的竞争将不再局限于手术室之内,更前移至研发实验室,比拼的是谁能真正解决临床痛点,提升医疗质量。

对于投资者而言,评估一家企业的标准也应超越短期装机量,更需审视其技术的护城河与所能创造的真实临床价值。

可以预见,在统一标尺的衡量下,中国手术机器人行业将迎来一轮加速分化与整合。

《通知》全文,可点击下方“阅读原文”查阅

声明:本公众号内容旨在为医药行业人士提供行业动态,并不构成任何就医/用药/购药/投资建议,你看到此内容并不意味着你是本公众号的特定读者,请谨慎阅读。