来源:原创 | 发表时间:2024-03-15

以PD-1为标志的内卷之痛虽然尚未散去,创新药商业化仍然可能在今年真正大爆发。

创新药商业化“大爆发”

当创新药企砍掉同质化管线,转向错位竞争,仍不能避免新一轮内卷时,真的到了一个关键时刻。

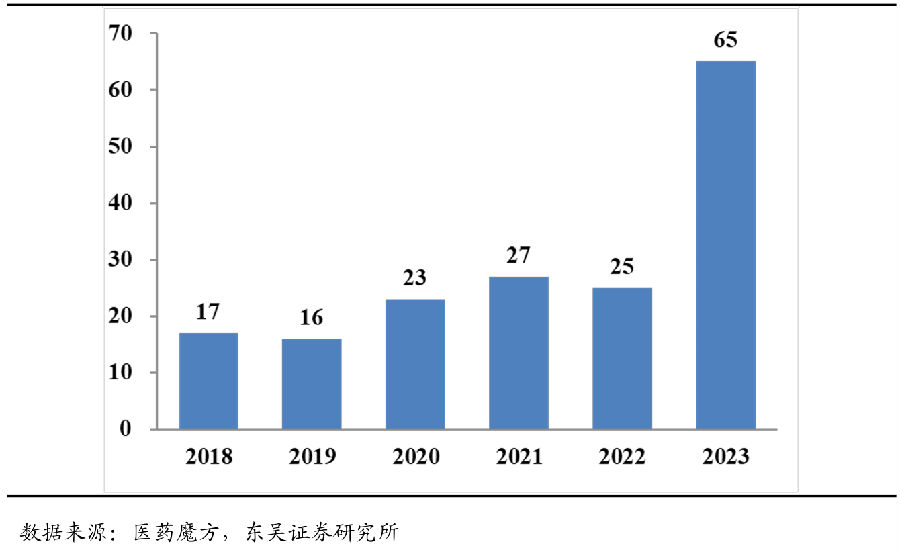

创新药商业化在今年真正大爆发。2023年首次申报上市的国产创新药数量为65个(不含疫苗和中药),远超往年20余项NDA数量。

根据新药上市审批周期,这65款国产创新药大部分有望于2024年逐步上市。

同时,国内临床需求不是被过度满足,而是相反,那为何要警惕第二轮内卷?

创新药的瓶颈不在供给(生产端),而在需求(支付端),江浙沪及大部分发展较快地区近年都把生物医药作为支柱产业培育。当单个药企的研发、经营行为日趋理性,却出现合成谬误,原因在于定价机制引发市场失灵,造成“支付有限,而创新药过剩”的局面。

力挽狂澜,加快创新药产业发展是大势所趋。

不可能三角怎么解?

饱经风浪的创新药投资者,比以往任何时候都清醒,他们会发出灵魂一问——钱谁出?

2024年1月,基本医疗保险(含生育保险)支出1657.76亿元,同比下降11.46%。去年12月,国家医保局官网发布2023年1-11月基本医疗保险和生育保险主要指标时备注:按照现行制度规定,居民医保个人缴费收入一般集中在上年第四季度到账,而支出在本年按月列支,基金收入和支出的时序数额不尽匹配。

根据现有公开数据,基本医疗保险基金(含生育保险)支出,2019年1月1407.88亿元,2020年1月1346.23亿元,2021年1月1474.34亿元, 2022年1月 1547.74亿元,2023年1月1872.28亿元,基本上是逐年增加。

2023年医保谈判,23个国产创新药被纳入目录,这是历年来最多的一次。

往年国产创新药首次申报上市的数量为20个左右,供需基本均衡,但2023年增至65个,越来越多创新药企从研发阶段进入商业化兑现阶段,迎来新产业周期。据米内网数据库,2024年53款国产1类新药有望获批上市。

医保对创新药供应量暴增的承载能力面临考验。

纳入更多创新药,允许更优定价,医保支出可控,这是一个不可能三角。那么能否通过腾笼换鸟,为创新药调节出结构性增量?

据中国医药企业管理协会统计,2023年规模以上医药工业增加值约1.3万亿元,按照不变价格计算同比下降5.2%;规模以上企业实现营业收入29552.5 亿元,同比下降4%;实现利润4127.2亿元,同比下降16.2%;三项指标增速多年来首次均为负增长,且分别低于全国工业整体增速9.8、5.1和13.9个百分点。

在2023 年医药工业各子行业中,仅有中药饮片、中成药营业收入、利润均保持正增长,尤其中药饮片的营业收入、利润增速达到两位数。

大量医药产品价格呈下降态势,从国家集采到地方联盟集采,药品和高值医用耗材集采范围持续扩大、种类增多,新进品种和续约品种都出现不同程度价格下降。

受项目减少和市场竞争影响,CRO/CDMO服务也普遍价格走低。

2018-2023年国产创新药首次申报上市的数量/个

无大单品无创新

当前对创新药商业化存在两大理解误区。

如何定义创新药商业的成功?据青侨阳光统计,56家通过18A通道上市的港股生物医药企业2019-2023年的合计产品营收增速超过70%,其中2022年合计产品营收254亿元,2023年合计产品营收预计超过400亿元。

另据中国医药企业管理协会统计,国内十余家已形成产品销售的Biotech上市公司,2023年上半年合计产品销售超200亿元(剔除技术许可收入),同比增长60%以上。

如何定义创新药的合理回报?某款药物的定价不能低于成本是常识,而成本包括该款药物的原材料、人工、制造的成本,研发费用,推广分销的费用。

但这些理解都是肤浅的。